房屋赠与税费政策解读:了解最新规定,轻松应对税务

在房地产市场日益繁荣的今天,房屋赠与作为一种常见的财产转移方式,越来越受到人们的关注。为了更好地保障赠与双方的权益,我国政府对房屋赠与税费政策进行了不断的调整和完善。本文将为您解读最新的房屋赠与税费政策,帮助您轻松应对税务问题。

一、房屋赠与税费概述

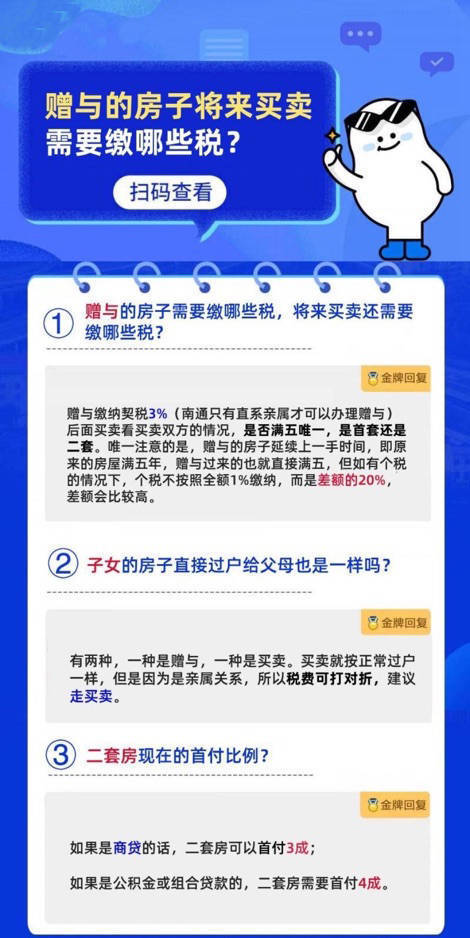

房屋赠与是指赠与人将自己的房屋无偿转移给受赠人,受赠人取得房屋所有权的行为。根据我国相关法律法规,房屋赠与需要缴纳一定的税费。以下是房屋赠与涉及的税费种类:

契税:赠与双方均需缴纳契税,税率根据房屋性质、价值等因素确定。

印花税:赠与双方均需缴纳印花税,税率为0.05%。

土地增值税:赠与方可能需要缴纳土地增值税,具体税率根据土地增值额和适用税率确定。

个人所得税:受赠人可能需要缴纳个人所得税,税率为20%。

二、最新房屋赠与税费政策解读

- 契税税率调整

根据最新政策,契税税率有所调整。对于首次购房且面积在90平方米以下的,契税税率由原来的1%调整为1.5%;对于首次购房且面积在90平方米以上的,契税税率由原来的1.5%调整为2%。对于非首次购房,契税税率保持不变。

- 印花税免征

根据最新政策,房屋赠与双方在办理过户手续时,免征印花税。这意味着赠与双方无需再缴纳印花税,降低了交易成本。

- 土地增值税优惠政策

对于个人将自有住房赠与直系亲属或非直系亲属,且房屋权属发生转移的,免征土地增值税。这意味着在满足条件的情况下,赠与方无需缴纳土地增值税。

- 个人所得税优惠政策

根据最新政策,个人将房屋赠与直系亲属,免征个人所得税。直系亲属包括配偶、父母、子女、兄弟姐妹、祖父母、外祖父母、孙子女、外孙子女。对于非直系亲属,个人所得税税率为20%,但受赠人可在一定期限内申请减免。

三、房屋赠与税费计算方法

- 契税计算

契税=房屋价值×契税税率

- 印花税计算

印花税=房屋价值×0.05%

- 土地增值税计算

土地增值税=土地增值额×适用税率

- 个人所得税计算

个人所得税=房屋价值×20%

四、总结

了解最新的房屋赠与税费政策,有助于我们在进行房屋赠与时规避税务风险,降低交易成本。在实际操作中,请务必咨询专业税务顾问,确保合规操作。希望本文对您有所帮助。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号